统计预测

统计预测(statistical forecast/Statistical projections)

统计预测概述

预测就是根据过去和现在估计未来,预测未来。

统计预测属于预测方法研究范畴,即如何利用科学的统计方法对事物的未来发展进行定量推测,并计算概率置信区间。

统计预测方法是一种具有通用性的方法。

统计预测的要素

统计预测的三个要素:

1、实际资料是预测的依据;

2、经济理论是预测的基础;

3、数学模型是预测的手段。

统计预测、经济预测的联系和区别

- 一、统计预测、经济预测的主要联系是:

1、它们都以经济现象的数值作为其研究的对象;

2、它们都直接或间接地为宏观和微观的市场预测、管理决策、制定政策和检查政策等提供信息;

3、统计预测为经济定量预测提供所需的统计方法论。

- 二、统计预测、经济预测的区别

从研究的角度看,统计预测和经济预测都以经济现象的数值作为其研究对象,但着眼点不同。前者属于方法论研究,其研究的结果表现为预测方法的完善程度;后者则是对实际经济现象进行预测,是一种实质性预测,其结果表现为对某种经济现象的未来发展做出判断。

从研究的领域来看,经济预测是研究经济领域中的问题,而统计预测则被广泛地应用于人类活动的各个领域。

统计预测的作用

1、在市场经济条件下,预测的作用是通过各个企业或行业内部的行动计划和决策来实现的;

2、统计预测作用的大小取决于预测结果所产生的效益的多少。

影响预测作用大小的因素

影响预测作用大小的因素主要有:

1、预测费用的高低;

2、预测方法的难易程度;

3、预测结果的精确程度。

统计预测方法的分类

1、统计预测方法可归纳分为定性预测方法和定量预测方法两类,其中定量预测法又可大致分为回归预测法和时间序列预测法;

2、按预测时间长短分为近期预测、短期预测、中期预测和长期预测;

3、按预测是否重复分为一次性预测和反复预测。

统计预测法的内容

统计预测法的内容主要包括:对预测资料的初步分析;确定适用的预测模型和估计模型参数;列出预测公式,进行外推预测;对预测结果加以统计分析,不断改进预测。

对所掌握的时间数列资料,既可就此数列进行外推预测,也可结合有联系的数列进行回归外推预测。作为第一步,通常先画成动态折线图或回归散点图,从图形上判断适用的预测模型,然后估计模型参数。

估计模型参数的方法

由于统计预测是着眼于未来的,而时间数列中的近期数值与远期数值对测定未来的作用不同,一般近期值的作用较大。为此,统计预测法要求对近期值比对远期值给以较大的权数,进行合理加权。

统计预测法使用最多的是指数折扣加权法,即以其值在0与1之间的折扣系数a为底,用ar作权数,指数r的值从0到t-1(t为数列时期数),随着r值的增大,ar值递减,a0=1是用于最近值的最大权数,以后用a1、a2、a3、…依次对从近到远的数值加权,权数越来越小。指数加权的对象有两种:

- 直接对各期水平x加权,求加权平均数;

- 对各期预测误差e的平方加权,求加权总和数。前者发展为指数平滑法,后者发展为折扣最小平方法。

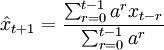

1)指数平滑法。其基本算式是:

式中 为t+1期预测值,

为t+1期预测值, 为t-r期观察值。当t很大时,at接近零,可略去。上式经推导得出:

为t-r期观察值。当t很大时,at接近零,可略去。上式经推导得出:

以α代表平滑系数,设α=1-a,则上式可写成如下递推公式:

此式可直接用于外推预测,非常方便,既可及时更新资料,又可把资料储存减少到只存一个旧预测值 。

。

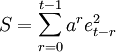

2)折扣最小平方法。其数学要求是:

=最小值

=最小值

式中预测误差 。用此法求解直线方程=a+bt中的a、b参数时,仍用最小平方法的公式,只是式中的每项数值都用ar加权计算,并用

。用此法求解直线方程=a+bt中的a、b参数时,仍用最小平方法的公式,只是式中的每项数值都用ar加权计算,并用 代替n,然后根据具体化的预测公式进行预测。

代替n,然后根据具体化的预测公式进行预测。

根据预测公式进行预测时,时间数列模型可直接外推预测,回归模型则需要先用适当的公式取得自变量时间数列的预测值,然后再求因变量预测值。

预测误差的计算

在预测的统计分析中,要计算误差综合指标,作为评价和比较各种预测模型和预测方法的依据。常用的指标是均方误差(MSE)和均方根误差(RMSE),其算式是:

MSE=

RMSE=

统计预测方法的选择

选择统计预测方法时,主要考虑下列三个问题:

1、合适性

2、费用

3、精确性

统计预测的原则

在统计预测中的定量预测要使用模型外推法,使用这种方法有以下两条重要的原则:

连贯原则,是指事物的发展是按一定规律进行的,在其发展过程中,这种规律贯彻始终,不应受到破坏,它的未来发展与其过去和现在的发展没有什么根本的不同;

类推原则,是指事物必须有某种结构,其升降起伏变动不是杂乱无章的,而是有章可循的。事物变动的这种结构性可用数学方法加以模拟,根据所测定的模型,类比现在,预测未来。

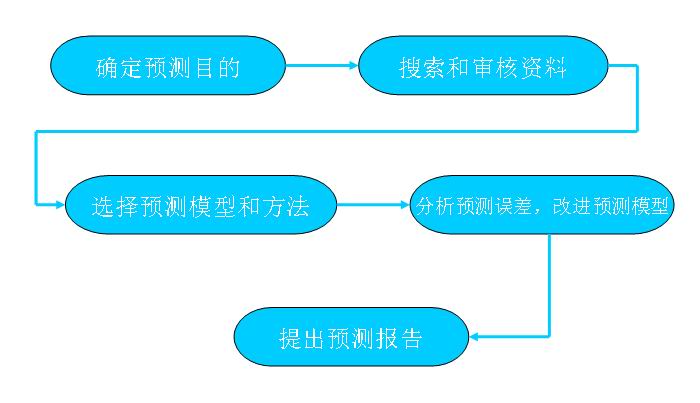

统计预测的步骤

免责声明:本内容来源于第三方作者授权、网友推荐或互联网整理,旨在为广大用户提供学习与参考之用。所有文本和图片版权归原创网站或作者本人所有,其观点并不代表本站立场。如有任何版权侵犯或转载不当之情况,请您通过400-62-96871或关注我们的公众号与我们取得联系,我们将尽快进行相关处理与修改。感谢您的理解与支持!

请先 登录后发表评论 ~