保本销售量

订阅

保本销售量是指使企业刚好能够收回成本和缴纳税金时的销售量,这时即无利润,也无亏损。

保本销售量(Break-even Sales Volume; Break-even Units)

什么是保本销售量

保本销售量是指使企业刚好能够收回成本和缴纳税金时的销售量,这时即无利润,也无亏损。

保本销售量的计算

因为企业利润分为税前利润和税后利润两种,所以保本销售量也分为税前保本销售量和税后保本销售量。

因为:

税前利润=单位×销量-单位变动成本×销量-固定成本

税后利润=单价×销量-单价变动成本×销量-单位税金×销量-固定成本

令税前利润和税后利润等于零,就可以得到税前保本销售量和税后保本销售量,它们的计算公式如下:

|

税前保本销售量= | 固定成本 | |

| 单价-单位变动成本 |

|

= | 固定成本 | |

| 单位贡献边际 |

|

税后保本销售量= | 固定成本 | |

| 单价-单位变动成本-单位税金 |

|

= | 固定成本 | |

| 单价×(1-税率)-单位变动成本 |

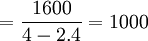

【举列】设某产品的单位售价为4元,单位变动成本为2.4元,全期固定成本为1600元,销售税率为5%,求该产品的税前保本销售量和税后保本销售量。

税前保本销售量 (件)

(件)

税后保本销售量 (件)

(件)

免责声明:本内容来源于第三方作者授权、网友推荐或互联网整理,旨在为广大用户提供学习与参考之用。所有文本和图片版权归原创网站或作者本人所有,其观点并不代表本站立场。如有任何版权侵犯或转载不当之情况,请您通过400-62-96871或关注我们的公众号与我们取得联系,我们将尽快进行相关处理与修改。感谢您的理解与支持!

阅读全文

请先 登录后发表评论 ~