信用利差期权

订阅

信用利差期权(Credit spread option) 信用利差是用以向投资者补偿基础资产违约风险的、高于无风险利率的利差,其计算公式是:信用利差=贷款或证券收益-相应的无风险证券的收益信用利差期权分为看涨期权和看跌期权,允许到期时协议的买方可以单方面选择支付或不支付依据相应条款而事先约定的利差。

信用利差期权(Credit spread option)

信用利差期权概述

信用利差是用以向投资者补偿基础资产违约风险的、高于无风险利率的利差,其计算公式是:

信用利差=贷款或证券收益-相应的无风险证券的收益

信用利差期权分为看涨期权和看跌期权,允许到期时协议的买方可以单方面选择支付或不支付依据相应条款而事先约定的利差。

信用利差期权假定市场利率变动时,信用敏感性债券与无信用风险债券(如:国库券等)的收益率是同向变动的,信用敏感性债券与无信用风险债券之间的任何利差变动必定是对信用敏感债券信用风险预期变化的结果。信用保障的买方,即信用利差期权购买者,可以通过购买利差期权来防范信用敏感性债券由于信用等级下降而造成的损失。

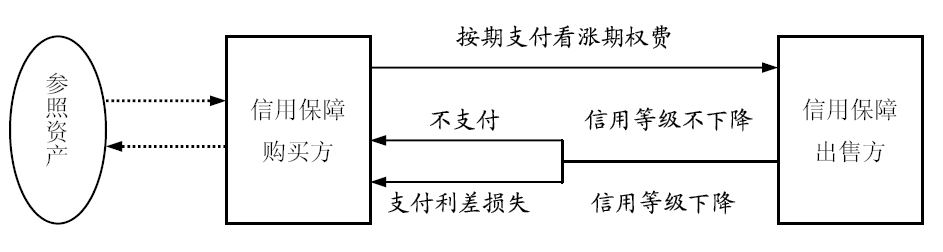

信用利差期权的结构

其结构如图所示:

图: 信用利差期权

免责声明:本内容来源于第三方作者授权、网友推荐或互联网整理,旨在为广大用户提供学习与参考之用。所有文本和图片版权归原创网站或作者本人所有,其观点并不代表本站立场。如有任何版权侵犯或转载不当之情况,请您通过400-62-96871或关注我们的公众号与我们取得联系,我们将尽快进行相关处理与修改。感谢您的理解与支持!

阅读全文

请先 登录后发表评论 ~