动态质押

动态质押(Dynamic Pledge)

什么是动态质押[1]

动态质押又称核定库存模式,是指银行在给中小企业提供的供应链融资服务中,接受信贷方质押的动产形式可以多样,质押的动产在不同阶段可以以不同的形式存在,比如原材料、产成品或者应收账款等形式,这些动产之间可以相互置换,只要质押的动产价值在一个合理的范围内浮动以控制风险即可。动态质押是相对静态质押而言的。在静态质押中,质押物事先约定.在信贷过程中不允许更换,直到信贷方缴纳足够的保证金或者还清贷款,才可以赎回质押物。静态质押信贷是动产及货权质押信贷业务中最基础的产品。质押物不允许以货换货。称为“特定化库存模式”。动态质押是静态质押信贷的延伸产品,它是指客户以其自有或者第三人合法拥有的动产为质押的信贷业务。银行对于客户质押的动产设定最低限额,允许在限额以上的质押物出库,客户可以以其他形式动产替换质押的动产。

动态质押信贷对生产经营活动的影响较小,客户无须启动保证金赎回质押货物,因此对盘活存货的作用明显。

动态质押的业务范围和特点

- 适用于除了存货以外没有其他抵质押物、又有融资需求的企业,该企业拟质押的存货必须符合银行货押商品目录制度,并且存货经常需要进出。

- 对客户:在没有其他抵质押物品或担保的情况下,从银行获得授信;将原本积压在存货上的资金盘活,从而扩大经营规模。

- 对银行:扩大目标客户群体;在无法得到其他抵质押物的情况下,获得相对变现能力较强的质押物;获取保证金(包括初始保证金和打款赎货保证金);利用贸易链,切入客户的上游企业。

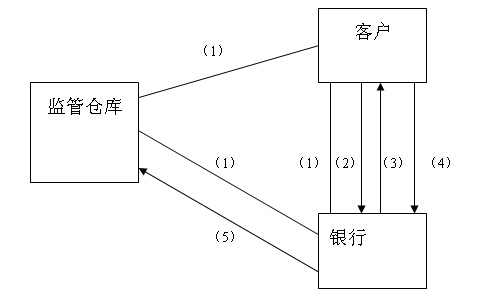

动态质押的办理流程

(1)银行、客户、仓库签订《仓储监管协议》

(2)客户将存货质押给银行

(3)银行为客户提供授信

(4)客户补交保证金或打入款项或补充同类质押物

(5)银行向仓库发出放货指令

动态质押与静态质押的比较[1]

动态质押是静态质押信贷的延伸产品,它们同为供应链融资中的质押信贷业务.尽管在服务对象、利益主体、风险控制等方面存在不少相同点,然而二者在操作过程中存在很多不同,下表显示了动态质押和静态质押信贷的异同。

态质押与静态质押的异同

通过上表,我们可以看出动态质押和静态质押信贷,都是面向贸易背景的供应链融资服务,基于贸易自偿性还贷机制,它们是对银行融资业务的创新。这两种融资模式的最大区别是在质押物是否可以在信贷过程中发生置换,同一笔信贷在时空上是否可以经历不同质押模式。针对供应链中融资企业的经营特点,通过选择适宜的质押方案,设计合理的组织结构与运作流程,在风险控制体系的保证下,为企业提供融资服务,解决资金难题。

相关条目

- 先票后货

- 银行自提质物

- 转仓不转库

- 静态质押

参考文献

免责声明:本内容来源于第三方作者授权、网友推荐或互联网整理,旨在为广大用户提供学习与参考之用。所有文本和图片版权归原创网站或作者本人所有,其观点并不代表本站立场。如有任何版权侵犯或转载不当之情况,请您通过400-62-96871或关注我们的公众号与我们取得联系,我们将尽快进行相关处理与修改。感谢您的理解与支持!

请先 登录后发表评论 ~