宽跨式套利

订阅

宽跨式套利(Strangle)也叫异价对敲或勒束式期权组合,是指投资者同时买进或卖出相同标的物、相同到期日,但不同执行价格的看涨期权和看跌期权。根据投资者买卖方向的不同,宽跨式套利可分为买入宽跨式套利与卖出宽跨式套利。1.买入宽跨式套利。{|class=wikitable

什么是宽跨式套利

宽跨式套利(Strangle)也叫异价对敲或勒束式期权组合,是指投资者同时买进或卖出相同标的物、相同到期日,但不同执行价格的看涨期权和看跌期权。

宽跨式套利的分类

根据投资者买卖方向的不同,宽跨式套利可分为买入宽跨式套利与卖出宽跨式套利。

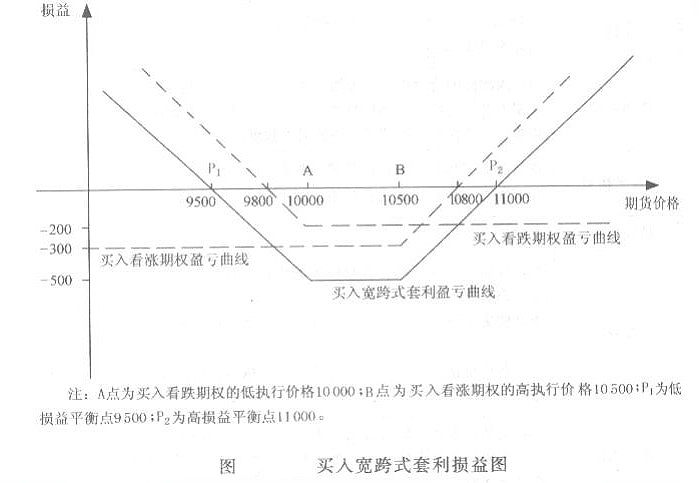

1.买入宽跨式套利。

多头宽跨式套利的权利金较少,包括虚值期权,因此,若市况发展成单边市,宽跨式套利的杠杆作用较大。

例:某投资者在2月份以300点的权利金买入1张5月到期、执行价格为10500点的恒指看涨期权,同时,他又以200点的权利金买入1张5月到期、执行价格为10000点的恒指看跌期权。买入宽跨式套利的盈亏状况见图。

由图可以看出,该买入宽跨式套利的最大亏损为500个点(即所支付的权利金),P1(9500点)和P2(11100点)为盈亏平衡点。当恒指跌破9500或上涨超过11000点时就盈利了。利润大小取决于两个执行价格的接近程度。距离越远,潜在损失越小。但要想获得利润,标的物价格变动需要更大一些。

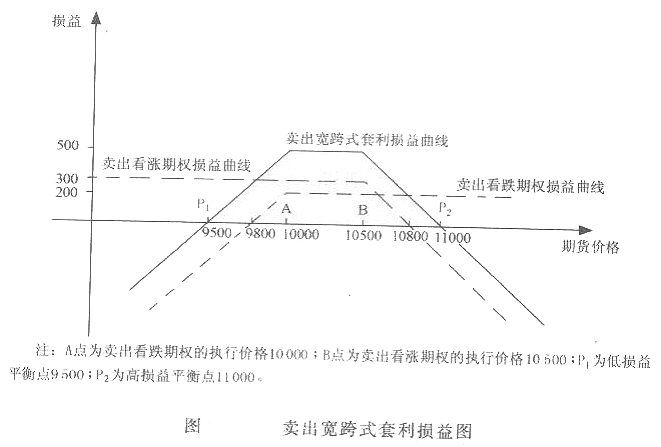

2.卖出宽跨式套利。

卖出宽跨式套利(Short Strangle)综合分析表

例:某投资者在2月份以300点的权利金卖出1张5月到期、执行价格为10500点的恒指看涨期权,同时,他又以200点的权利金卖出1张5月到期、执行价格为10000点的恒指看跌期权。该卖出宽跨式套利的盈亏状况见下图。

由图可以看出,该卖出宽跨式套利的最大盈利为500个点(即所支付的权利金),P1(9500点)和P2(11100点)为盈亏平衡点。当恒指跌破9500或上涨超过11100点时就亏损了。由此可见,进行卖出宽跨式套利,只有在价格波动幅度在一定范围内才可能盈利,超过这一范围则会产生亏损。

免责声明:本内容来源于第三方作者授权、网友推荐或互联网整理,旨在为广大用户提供学习与参考之用。所有文本和图片版权归原创网站或作者本人所有,其观点并不代表本站立场。如有任何版权侵犯或转载不当之情况,请您通过400-62-96871或关注我们的公众号与我们取得联系,我们将尽快进行相关处理与修改。感谢您的理解与支持!

阅读全文

请先 登录后发表评论 ~