卡方分布

订阅

卡方分布(Chi-square Distribution)卡方分布 (χ2分布)是概率论与统计学中常用的一种概率分布。k 个独立的标准正态分布变量的平方和服从自由度为k 的卡方分布。卡方分布常用于假设检验和置信区间的计算。

卡方分布(Chi-square Distribution)

什么是卡方分布

卡方分布 (χ2分布)是概率论与统计学中常用的一种概率分布。k 个独立的标准正态分布变量的平方和服从自由度为k 的卡方分布。卡方分布常用于假设检验和置信区间的计算。

卡方分布的数学定义

若k 个随机变量Z1、……、Zk 相互独立,且数学期望为0、方差为 1(即服从标准正态分布),则随机变量X

被称为服从自由度为 k 的卡方分布,记作

卡方分布的特征

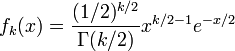

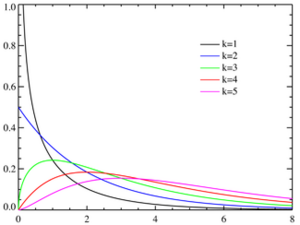

卡方分布的概率密度函数为:

其中x≥0, 当x≤0时fk(x) = 0。这里Γ代表Gamma 函数。

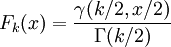

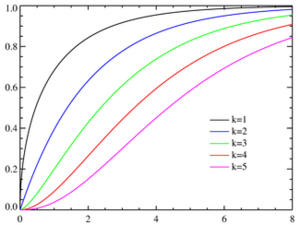

卡方分布的累积分布函数为:

其中γ(k,z)为不完全Gamma函数

在大多数涉及卡方分布的书中都会提供它的累积分布函数的对照表。此外许多表格计算软件如OpenOffice.org Calc和Microsoft Excel中都包括卡方分布函数。

卡方分布可以用来测试随机变量之间是否相互独立,也可用来检测统计模型是否符合实际要求。

自由度为 k 的卡方变量的平均值是 k,方差是 2k。 卡方分布是伽玛分布的一个特例,它的熵为:

其中ψ(x) 是 Digamma function。

卡方变数与 Gamma变数的关系

当Gamma变数频率(λ)为1/2 时,α 的2倍为卡方变数之自由度(Degree of freedom)

即:

卡方变数之期望值=自由度卡方变数之方差=两倍自由度

卡方分布

免责声明:本内容来源于第三方作者授权、网友推荐或互联网整理,旨在为广大用户提供学习与参考之用。所有文本和图片版权归原创网站或作者本人所有,其观点并不代表本站立场。如有任何版权侵犯或转载不当之情况,请您通过400-62-96871或关注我们的公众号与我们取得联系,我们将尽快进行相关处理与修改。感谢您的理解与支持!

阅读全文

请先 登录后发表评论 ~